Inflacja może być postrzegana jako podatek i jest to podatek szczególnie regresywny, ponieważ w dużym stopniu spada na osoby o niskich dochodach i/lub aktywach.

przez Bill BergmanDyrektor badań Prawda w rachunkowości:

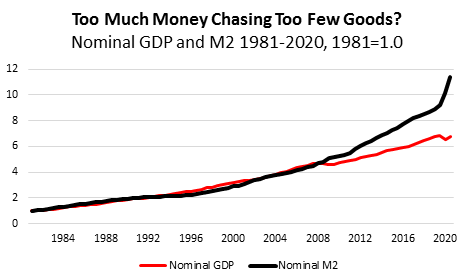

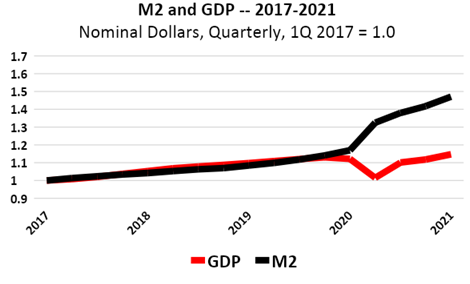

tak jak my wcześniej obserwowane لوحظوحظSuma monetarna „M2” Rezerwy Federalnej zaczęła rosnąć szybciej niż miara PKB w Stanach Zjednoczonych począwszy od około 2008 r., w okresie kryzysu finansowego i gospodarczego 2007-2009.

Wraz z nadejściem potężnej fiskalnej i gospodarczej polityki „stymulacyjnej” rządu federalnego, wraz z pandemią i zawieszeniem działalności rządu, wzrost M2 ostatnio wzrósł znacznie powyżej wzrostu PKB.

Na początku tego tygodnia Biuro Statystyki Pracy (w ramach Departamentu Pracy USA) wzmiankowany Wskaźnik cen towarów i usług konsumenckich (CPI) wzrósł w czerwcu w jednym z najszybciej rosnących wskaźników od ponad dziesięciu lat. Niektórzy zwracali uwagę na fakt, że roczne zmiany CPI mogły być ostatnio wysokie, po części dlatego, że porównania z poziomami z zeszłego roku znajdowały się w środku pandemii. Jednak w drugim kwartale 2021 r., w porównaniu z pierwszym kwartałem 2021 r., wskaźnik CPI rósł w tempie ponad 8 procent rocznie, co stanowi najwyższą kwartalną stopę wzrostu od trzeciego kwartału 1981 r.

Zawsze przydatne jest monitorowanie alternatywnych miar inflacji, biorąc pod uwagę kwestie szacowania związane ze statystykami rządowymi, oraz rozważenie źródła tych statystyk.

Tak, ostatnio Ankieta małych przedsiębiorstw przez Narodową Federację Niezależnych Przedsiębiorców (NFIB) zwróciło się w wyniku cen nieosiągniętych od 1981 roku.

I miesięczny składnik ceny Ankieta Instytutu Zarządzania Dostawami Liczba menedżerów ds. zakupów biznesowych wzrosła w czerwcu 2021 r. do najwyższego odczytu od lipca 1979 r.

Inflację można traktować jako podatek, szczególnie regresywny, który jest trudny dla osób o niskich dochodach i/lub niskich majątkach. Inflację można uznać za jeden z kosztów dla rządu.

Warto jednak zastanowić się (i będziemy w nadchodzących miesiącach), jak dobrze a) rząd ogólnie mierzy inflację oraz b) pokrycie kosztów rządowych jako składnik całkowitych kosztów utrzymania.

Kończy się na tym, że rządowe podatki od sprzedaży są objęte CPI, na przykład, ponieważ ta statystyka (niepotwierdzona i/lub wadliwa pod innymi względami) mierzy ceny, w tym podatki od sprzedaży na poziomie detalicznym. Pojawiają się jednak ważne kwestie dotyczące innych podatków (takich jak podatki od nieruchomości), które mają znaczenie dla kosztów rządowych, a także podatków nieobjętych wyraźnie CPI (lub powiązanych środków, takich jak deflator PCE).

W okresie Wielkiego Kryzysu ekonomiści i rząd opracowali nasze nowoczesne ramy PKB (produkt krajowy brutto, całkowita wartość towarów i usług wytworzonych w danym okresie). Wyróżniono cztery główne komponenty (C + I + G + NX) – wydatki konsumpcyjne, wydatki inwestycyjne, wydatki rządowe i eksport netto.

niektórzy mają pytanie Czy G (wydatki rządowe) w ogóle tam należą, z perspektywy kosztów alternatywnych, gdzie wydatki rządowe zależą od podatków lub pożyczania pieniędzy, które ktoś inny wydałby w innym przypadku.

Ale odłóżmy na bok tę interesującą debatę i zastanówmy się, czy to, co jest dobre dla gęsi, jest dobre dla człowieka. Jeśli PKB musi uwzględniać wydatki rządowe, nasz rząd musi lepiej uwzględniać koszty rządu w jego miarach kosztów utrzymania. przez Bill BergmanDyrektor badań Prawda w rachunkowości

Lubisz czytać WOLF STREET i chcesz ją wesprzeć? Używaj programów blokujących reklamy – całkowicie rozumiem dlaczego – ale czy chciałbyś wesprzeć witrynę? Możesz przekazać darowiznę. Bardzo to doceniam. Kliknij na szklankę piwa i mrożoną herbatę, aby dowiedzieć się, jak to zrobić:

Czy chcesz otrzymywać powiadomienia e-mailem, gdy WOLF STREET opublikuje nowy artykuł? Rejestracja tutaj.

![]()